Kategorie: Allgemein

Michael Piontek

13.12.2016

Allgemein,Finance Keine Kommentare

2016 war ein sehr aufregendes Jahr, geprägt von unerwarteten Entscheidungen und Entwicklungen. Brexit- und Trump-Wahl haben die Märkte überrascht und die wirklichen Auswirkungen sind trotz aktuellem Optimismus nicht wirklich abzusehen. Politische Spannungen in Europa verunsichern die Märkte zusätzlich.

Trumps strikte „America-First“-Politik wird zu Protektionismus führen und nicht außer-amerikanische Wirtschaft schwächen. Die Märkte haben überraschenderweise positiv auf die US-Wahl reagiert und die Hoffnungen eingepreist. Das kann sich 2017 ändern. Die Staatsschuldenkrise ist noch immer da, die Probleme sind ungelöst und Reformen nicht angegangen.

2017 bleibt zudem abzuwarten, wie die Wahlen in Italien, Frankreich und Deutschland ausgehen – und was dies für die Eurozone bedeuten wird. Werden nationale Tendenzen die Oberhand gewinnen? Die Eröffnung des Auftrittsverfahrens Großbritanniens wird erneut Unsicherheit bringen – und in UK für einen schwächeres Pfund, schwächeres Wachstum und mehr Inflation sorgen.

Konjunkturell wird das BIP in Deutschland 2017 etwas geringer wachsen als 2016. Während das BIP dieses Jahr in Deutschland mit einem Wert von Licht unter 2% steigen dürfte, sollte das Wachstum 2017 bei ca. 1,5% liegen. Der Grund liegt in der anhaltenden Schwäche der Euro-Konjunktur, während die Weltwirtschaft wohl mit 3% wachsen wird. Belastend kann der aufkommende Protektionismus der USA wirken – das wird die deutsche und europäische Wirtschaft beeinflussen. Die deutsche Exportwirtschaft wird davon negativ betroffen sein. Positiv überraschen könnte ein Ende der Russlandsanktionen bringen. Hier könnte nach der US-Wahl die dann Russland freundlichere US-Regierung auf eine Aufhebung drängeln – dem könnten sich andere Staaten nur schwer entziehen. Die Wirtschaft der Eurozone wird im Ergebnis um 1,4% (nah 1,6% in 2016) wachsen.

Das langfristige Zinsniveau dürfte Ende 2016 sein historische Tiefst-Niveau verlassen haben. Die EZB hat zwar das Ankaufsprogramm verlängert – aber im Umfang reduziert. Die FED wird die Zinsen ggf. Noch m Dezember anziehen. Das wird zuerst auf den Wechselkurs USD/EUR wirken, dann aber auch einen Aufwärtssog auf die langfristigen EUR-Zinsen ausüben. Ich gehe daher von einem langsam steigendem, langfristigen Zinsniveau in 2017. Die kurzfristigen Zinsen wird die EZB niedrig halten, auch um die Staatsschuldenkrise weiter „behandeln“ zu können.

Die Inflation wird leicht anziehen. Der Ölpreis hat sich auf über 55 USD (Brent) erhöht und stabilsiert. Das wird die Inflation weiter unterstützen. Die EZB wird dies als Erfolg seiner Politik missdeuten und die Versorgung des Marktes mit billigem Geld etwas reduzieren. Zinserhöhungen erwarte ich in 2017 aber noch nicht. Das wird die Aktenmärkte belasten, die faktisch am billigen Geld hängen. Hier könnte eine Aufhebung der Russlandsanktionen (nachdem Syrien aus den Nachrichten verschwindet) positiv wirken. Ich sehe aber insgesamt keine deutlichen Anstiege des DAX im Jahr 2017, da die Risiken meines Erachtens noch nicht ausreichend eingepreist sind.

Der USD wird gegenüber dem Euro gewinnen, auch aufgrund der Zinsdifferenz. Die US-Wirtschaft wird auch mehr wachsen als die Eurozone. Das Pfund wird sich weiter abschwächen – gegen alle Währungen.

Michael Piontek

12.12.2016

Allgemein,Finance Keine Kommentare

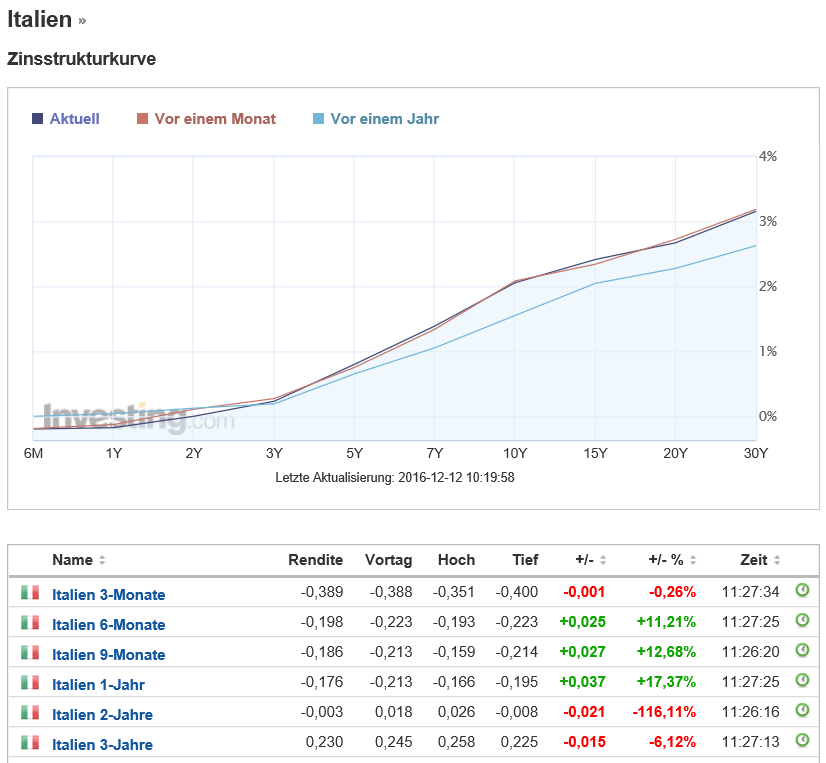

Die Rendite der italienischen 10-Jahres-Staatsanleihen ist nach dem gescheiteren Volksentscheid auf über 2% gestiegen. Allerdings ist selbst dieser Wert vor dem Hintergrund der enormen Staatsverschuldung noch immer schwer verständlich niedrig.

Im Jahr 2016 lag der Zinssatz auch schon bei 1,035% – und da liegt der EZB-Ansatz. Bei einer angestrebten Inflation von knapp unter 2% und einem Kreditzinssatz von 1,035% oder ansonsten deutlich unter der Inflation, wird Italien „automatisch“ entschuldet. Die Schulden werden weniger Wert, selbst wenn man die Zinsen nicht bedient sondern auflaufen lässt. Die Inflation darf nicht aus dem Ruder laufen und deutlich über 2% steigen um das Wirtschaftswachstum nicht auf andere Weise zu gefährden – aber in diesem Szenario müsste die Politik nichts ändern, keine unliebsamen Reformen umsetzen.

Natürlich zu Lasten der Geldanleger, deren Einlagen entsprechend ebenfalls entwertet werden. Das soll / kann dann den Konsum anheizen. Oder Investitionen in Sachwerte – die dann ggf. noch mit Krediten co-finanziert werden (Immobilien). Breite Bevölkerungsschichten ohne Geldanlagen sind nicht betroffen.

Und es funktioniert auch bereits jetzt, mit den kurzen Laufzeiten. Italienische Staatsanleihen sind bis unter 3 Jahre negativ verzinst – und das bei dem Schuldenberg:

Und das bei einer erwarteten Inflation in Italien von nur 0,17% für 2016 (www.statista.de). Es klappt also derzeit nur in kurzfristigen und geringen Rahmen bzw. Umfang. Wenn die Inflation, wie von der EZB erwartet, bis Anfang 2019 auf 1,8% steigt, wird der Effekt sehr groß sein. Sofern Die EZB die kurzfristigen Zinsen niedrig hält und der Euro sich bis dahin nicht selbst von innen zerstört. Oder italienische Politiker aus populistischen Gründen den Euro verlassen.

Die Inflation kann steigen, ohne dass die EZB an der Zinsschraube nach oben dreht. Und die Kreditzinsen Italiens können niedrig bleiben, wenn das Vertrauen des Marktes in den Euro erhalten bleibt.

Das ist meines Erachtens das „Rezept“ des Italieners Draghi….

Michael Piontek

10.12.2016

Allgemein,Finance 1 Kommetare

Die EZB hat angekündigt, ihr Ankaufsprogramm um 9 Monate bis Jahresende 2017 zu verlängern. Allerdings wird das monatliche Ankaufsvolumen auf 60 Mrd. EUR gesenkt. Das sei kein Beginn eines Taperings, also eines Zurückfahrens der expansiven Geldpolitik.

Was sind die Gründe? Die angegebenen Ziele, dass Banken mit dem billigen Geld mehr Kredite ausreichen sollen und die Wirtschaft deutlich angekurbelt werden soll, werden seit Beginn der Maßnahmen verfehlt. Dennoch geht es fleissig weiter – warum? Was ist die „Hidden Agenda“?

Meines Erachtens sollen natürlich die Problemstaaten der Eurozone gestützt werden – deutlich höhere Zinsen würden die Haushaltslagen der chronisch reformunwilligen Länder erheblich verschärfen und die gesamte Eurozone gefährden. Die Lösung ohne Reformen kann nur in einer Inflation liegen, die deutlich über der Verzinsung von (kurzfristigen) Staatsschulden liegt. Deshalb strebt die EZB eine Inflation knapp unter 2% an, während die Verzinsung der Staatschulden darunter liegen soll. Dadurch werden die Staaten entschuldet – allerdings zu Lasten der Sparer / Geldanleger. Das ist in Staaten wie Italien und Griechenland etc. auch vertretbar, denn diese Staaten sind in der vergangenen Jahrzehnten auch von den eigenen Bürgern „ausgeplündert“ worden. Hohe Staatsschulden bei niedrigen Steuern und hohen Privatvermögen – auch wenn uns in der Presse immer nur die „Armen“ gezeigt werden (die es zweifelsfrei gibt).

Von sachkundiger Seite wurde auch das Argument von Herrn Sinn angeführt, nämlich das die Auslandsschulden durch den Ankauf von Staatsanleihen wieder in die Eurozone zurückgeholt werden sollen – auch um bei einem Scheitern des Euro eine „Eurozonen-interene“ Verrechnung (über die aufgebauten Targetsalden) vornehmen zu können. Das wäre dann der große Schuldenschnitt. Denn ein Austritt Giriechenlands vor 2 Jahren ist auch daran gescheitert, dass die Euro-Anleihen in großem Umfang von China gehalten wurden. Dort wäre ein Verfall der Anleihen nicht gut angekommen. Ein massiver und unkontrollierter Abstoss von Euroanleihen druch China und andere Gläubiger hätte den Euro ingesamt gefährdet. Ich glaube aber nicht, dass ein Insourcing der Auslandsschulden das Ziel der EZB ist. Die von Herrn Sinn genannten Länder Italien, Spanien, Portugal und Griechenland (meine „Rotweintruppe“) haben per 30.06.2016 insgesamt 3.800 Mrd. EUR Auslandsschulden (www.statista.de) – die Targetsalden von rd. 800 Mrd. EUR für diese Staaten sind daher nur ein kleinerer Teil. Das sich die Targetsalden soweit aufbauen werden, glaube ich derzeit nicht. Das Ankaufsprogramm 2017 ist rd. 1.000 Mrd. EUR schwer (für alle Eurostaaten).

Aber man muss zugestehen, dass das Risiko eines Scheiterns der Euro gestiegen ist. Die politischen national orientierten Bewegungen, die Reformunwilligkeit der Euro-Problemstaaten könnten bei entsprechenden Regierungswechseln über Italexit, Portexit etc. tatsächlich zu einem Ende des EURO führen. Was passiert dann? Kommt der Nordo und der Südo? Eine Währung der starken Nordstaaten würde in der Folge stark aufwerten. Wir wären einen Moment reich – und dann in der Mehrheit arbeitslos, da unsere exportorientierte Wirtschaft ihre Pordukte nicht mehr veräußern könnte. Importe wären zwar günstig – aber wir haben nun mal einen Handelsüberschuß. Dann würden wir für die (finanzierten) Überschüsse der Vergangenheit „bezahlen“. Was macht der Südo? Die Währung der eher schwachen Südstaaten wertet ab – dort kann sich die Währung dann der Wirtschaftleistung anpassen. Importe werden dort teuer – das wird das Volk schon treffen. Es kann aber billig exportiert werden – das wird Arbeitsplätze schaffen und die aktuelle Jugendarbeitslosigkeit beenden.

Wir haben also eigentlich ein hohes Eigeninteresse daran, dass der Euro nicht scheitert. Das wissen auch die Südstaaten. Ist es billiger die Südstaaten auf verschiedene Wege weiter zu subventionieren um den Euro zu erhalten? Zahlen wir indirekt für die Handeslüberschüsse innerhalb der Eurozone aus der Vergangenheit? Oder lassen wir den Euro scheitern und zahlen – eher unabsehbar und unkontrollierbar – durch massive Aufwertung eines Nordo oder einer neuen DM durch Verlust an Export und Arbeitsplätzen? Was istd er bessere Weg?

Die Politik wählt natürlich im Zweifel den Weg des geringeren Risikos – niemand will das Scheitern des Euro verantworten. Und die Südstaaten wissen das und werden uns noch eine Reihe von Schuldenschnitten (direkt oder indirekt druch Tilgungsstreckungen) abverlangen. Was ist besser oder günstiger? Das ist sicherlich nicht so einfach beantworten, da man die Kosten für beide Wege nicht wirklich vorhersagen kann.

Die Politik wird den Kurs nicht ändern – vielleicht kommt es dann unkontrolliert. Oder die Zentralbank hält die Zinsen wie in Japan langfrsitig niedrig – und es tritt kein unkontrollierten Zusammenbruch des Euro auf. Darauf hofft die Politik, was riskant ist. Man kann nur hoffen, es gibt einen Plan B …

Michael Piontek

07.12.2016

Allgemein,Finance Keine Kommentare

Die Versteilung der Zinskurve schreitet voran. Während der 3-Monats-Euribor bei unter – 0,31% verharrt und die Zinsen bis unter 2 Jahren relativ stabil bleiben hat sich das lange Ende deutlich erhöht. Zur Freude der Banken (jetzt kann wieder etwas Geld verdient werden) und auch mancher Anleger.

Der 20 Jahres-Swap ist bei 1,25 % angekommen – von 0,7 % Ende Oktober. Hier am langen Ende kann die EZB nur bedingt bis gar nicht einwirken. Die kurzfristigen Zinsen werden dagegen stark vom negativen Einlagezins der EZB mit – 0,4% beeinflusst. Solange dieser stabil bleibt werden die kurzfristigen Zinsen nicht steigen.

Die langfristigen Zinsen reagieren auf die wirtschaftlichen Entwicklungen – und die Erwartungen des Marktes. Der gestiegene Ölpreis (nach den OPEC-Sitzungen) hat die Inflationserwartungen befeuert. Der „Inflations-Swap“ (5 Jahre in 5 Jahren) ist mit 1,66% gegenüber dem Juli (1,25%) deutlich gestiegen. Daher könnte die EZB im Laufe des Jahres 2017 seine Politik etwas lockern, indem es die gestiegene Inflation als Erfolg ihrer Politik missdeutet.

Weltweit sind die Zinsstrukturkurven gestiegen, und die Forwards weisen weiter nach oben.

Alte Muster passen nicht mehr. Eigentlich ist eine Menge Unsicherheit im markt: Wie geht es mit Italien, Frankreich und dem Euro weiter? Platzt der Euro in den nächsten Jahren? Die Staatsschuldenkrise ist alles andere als gelöst. In den USA ist Unsicherheit über die konkrete Politik Trumps. Eigentlich reagiert der Markt auf solche Unsicherheiten mit einer Flucht in Staatsanleihen und Gold. Das Gegenteil ist der Fall: Die Aktien steigen und das Gold fällt, die Zinsen steigen statt zu fallen. Natürlich kann ein Turbo-Kapitalist wie Trump positive Impulse für die Wirtschaft bringen – aber er will das ausdrücklich nur für US-Unternehmen tun. Was hat dann Europa davon (ggf. auch einer Ausgrenzung aus dem US-Geschäft)? Eine schwächere ANTO zwingt Deutschland zum Aufrüsten – das kann etwas bringen. Aber doch vor dem Hintergrund einer viel größeren Gefahr.

Allerdings scheint jetzt ein punkt erreicht zu sein, wo alle Informationen in eine Richtung gedeutet werden. Psychologie wirkt – man hat vielleicht auch lange auf eine Begründung für ein Ende der Niedrigzinspolitik gewartet, so das man jetzt das gerne annimmt.

Was wäre wenn der Anker reißt – also die EZB die Zinspolitik deutlich lockert? Da würde zu einer deutlich Parallelverschiebung der Zinsstrukturkurve nach oben führen. Daher wird die EZB hier sehr vorsichtig agieren. Allerdings könnte der Markt auch hier dann psychologisch stark reagieren.

Wie geht es weiter? Die langfristigen Zinsen werden sich moderat aufwärts bewegen. Die kurzfristigen Zinsen werden vorerst weiter stabil niedrig bleiben. Unsicherheiten bleiben: Wie reagiert der Markt nach der Amtseinführung Trumps auf dessen konkreten Maßnahmen? Wie auf den konkreten Brexit-Antrag nach § 50? Wie auf die Wahlausgänge im „Superwahljahr“ 2017? Aber derzeit scheint Psychologisch alles auf „aufwärts“ zu stehen.

Michael Piontek

30.11.2016

Allgemein,Finance Keine Kommentare

Was wird passieren … kurz und lang … Geld- und Kapitalmarkt?

Die Unsicherheit im Markt ist derzeit groß. Nach Trump kommt jetzt Italien. Wie gehen die Wahlen in Frankreich aus? Was macht die FED? und die EZB?

Die FED wird die Zinsen anheben. Das wird Auswirkungen auf den Wechselkurs USD/EUR haben, aber auch einen Sog nach oben in Euroland erzeugen.

Die EZB hat zuletzt die Markterwartungen nach einer Fortsetzung oder sogar Ausweitung der Geldschwemme nicht erfüllt. Der Markt sieht die Gefahr des Taperings.

Der Ölpreis ist heute wieder deutlich über 50 USD (Brent), das wird die Inflation etwas anheizen.

Die Zinsen und Börsen haben letztens nicht wie erwartet reagiert. In Zeiten der Unsicherheit flohen die Menschen sonst in Staatsanleihen und haben damit die Zinsen gedrückt. nach Trump sind Börsen und Zinsen gestiegen. Wenn die Welle des Nationalismus auch in der EU weiter Fuß fasst kann man die Auswirkungen nicht wirklich vorhersagen.

Was wissen wir also? Die USA ziehen die Zinsen an – die EZB wird kfr. nichts verändern. Ob eine Verlängerung des Ankaufsprogramms kommt bleibt abzuwarten.

Die langfristigen Zinsen werden im Sog der US-Zinsen eher steigen. Die kurzfristigen Zinsen (3-Monats-Euribor mit -0,31%) orientieren sich am negativen Einlagezins (-0,4%) der EZB, der wird erst mal unverändert bleiben. Auch die nicht gelöste Staatsschuldenkrise wird weiter für niedrige kfr. Zinsen sorgen.

Steigende langfristige Zinsen freuen die Banken. Die von mir auch angekündigte Versteilung der Zinskurve (auf jetzt rd. 1 %) ermöglicht wieder Fristentransformationen.

Was ist zu tun? Konservative Anleger sind gut beraten, jetzt offene Zinssicherungspositionen zu schließen. Das Risiko steigender Zinsen ist deutlich höher als die Chance, dass die Zinsen noch einmal deutlich zurückkommen. Dies gilt auch für Forward-Sicherungen bis 2 Jahre. bei längeren Vorlaufzeiten muss man rechnen und die eigene Zinserwartung reflektieren. Wer lieber spekulieren will oder short bleiben will, kann natürlich an den negativen kfr. Zinsen partizipieren. En gewisser Short-Anteil ist sicherlich auch in jedem Portfolio sinnhaft und zu vertreten.

Michael Piontek

12.11.2016

Allgemein Keine Kommentare

Diese Woche sind die langfrsitigen Zinsen um ca. 0,25% auf bis zu 0,7% (10 Jahres Swap) angestiegen. Doch was bedeutet das?

Die überraschende Erhöhung dieser Woche trat nach dem unerwarteten Ausgang der US-Wahl ein. Geht es also weiter? Oder folgt eine technische Korrektur? Politische Börsen und Verwerfungen sind häufig nur von kurzer Dauer. Konkret lässt es sich aber nicht vorhersagen – die nächste Woche sollte zeigen, ob sich die Entwicklung verfestigt.

Vor der US-Wahl hatte sich allerdings schon eine gewisse Bodenbildung bei den langfrsitigen Zinsen gezeigt. Daher könnte man – wenn ab sofort einen Zinssicherungsbedarf hat – auch jetzt handeln. Dabei ist aber zu beachten, dass die kurzfrsitigen Zinsen stabil niedrig bleiben. Der 3-Monats-Euribor liegt bei – 0,31%. Eine sofortige Zinssicherung erhöht also sofort Ihren Zinsaufwand um rd. 1% p.a. für das neu eingedeckte Volumen. Es kommt also darauf an, zu welchem Anteil Sie zinsgesichert arbeiten wollen – und in welchem Maße Sie am niedrigen kurzfristigen Zinsniveau partizipieren wollen.

Wenn Sie Immobilienivestor sind kommt es natürlich vor allem auf Ihr Immobilienkerngeschäft an. Die Finanzstrategie muss immer der Immobilienstrategie folgen. Wenn Sie ggf. auch einmal Immobilien aus dem Portfolio veräußern wollen, dann sollten Sie natürlich nicht alle Finanzierungen fest eindecken. Swaps sind zwar deutlich flexibler – aber die Bankmarge im Swap zahlen Sie bei einer vorzeitigen Auflösung doch.

Wenn Sie sich das aktuelle Zinsniveau länger sichern wollen – ohne den aktuelle Zinssicherungsgrad Ihres Portfolios gleich zu erhöhen (aus vorgenannten Gründen), dann kommen Forward-Swaps in Betracht. Hier ist aber zu beachten, dass der Forwardaufschlag aufgrund der niedrigen kurzfrsitigen Zinsen sehr hoch ist. 2 Jahre kosten rd. 0,4% – die dann die kommenden 10 Jahre zu zahlen sind. Hier spielt also Ihre Zinserwartung die entscheidende Rolle – erwarten Sie, dass die langfrsitigen Zinsen in den nächsten 2 Jahren weiter um mehr als 0,4% steigen? Dann sollten Sie den Forward-Swap wählen. Hier sollten Sie vielleicht noch einmal abwarten, ob der Trump-Effekte nächste Woche nachlässt. Wenn Sie dann eindecken kann es aber sein, dass die Zinsen dennoch auch später noch einmal zurückkommen, denn die wirtschaftlichen Rahmendaten (Ölpreis, Inflation, Staatsschuldenkrise) sind eigentlich zu den letzten Wochen unverändert. Im Gegenteil macht die „Rotweintruppe“, diesmal Italien, derzeit sogar wieder mehr Sorgen. Der Ölpreis ist nach der OPEC-Ankündigung wieder auf deutlich unter 50 USD (Brent) gefallen – dass bedeutet, dass die Inflation wieder etwas verhaltener wird. Die EZB wird das Ankaufsprogramm verlängern. Ich will auch nicht verhehlen, dass ich auch noch immer Diskussionen mit Marktteilnehmern führe, die meinen, dass wir japanische Verhältnisse bekommen.

Bitte lassen Sie sich von kurzfrsitigen Zinsänderungen nicht nervös machen. Wie an der Börse hat man nie den optimalen Einstands- oder Ausstandszeitpunkt oder -zinssatz. Die Entscheidungen hängen im Immobilienbereich auch immer von immobilienwirtschaftlichen Grundlagen ab. Es gibt aus dem Grundgeschäft heraus Zeitpunkte an denen man handeln kann – oder auch nicht. Ein gutes Portfolio verträgt auch variable Zinsen – in der Gesamtschau der letzten 10 Jahre wäre man damit auch besser gefahren. Als konservativer Investor können Sie jetzt zinssichern – aber es gilt kühlen Kopf zu bewahren und die Entscheidung bewusst zu treffen. Man darf sich dann auch nicht ärgern, wenn die Zinsen nicht weiter steigen. Aber das ist dann der Preis für die hohe Sicherheit.

Als Immobilienunternehmen sichern sie den immobilienwirtschaftlichen Erfolg nur über die Finanzierungsseite ab – Sie streben eigentlich nicht nach Spekulationsgeschäften. In der Vergangenheit sind viele Unternehmen über die Misserfolge aus Spekulationsgeschäften (auch Währungs-Swaps mit dem Schweizer Franken und japansichen Yen) gestolpert und haben den immobilienwirtschaftlichen Erfolg damit torpediert.

Michael Piontek

03.11.2016

Allgemein,Finance Keine Kommentare

Das britische Parlament hat mit großer Mehrheit für das Abhalten des Referendums gestimmt. Es ist aus verschiedenen Gründen höchst unwahrscheinlich, dass es jetzt das Ergebnis nicht anerkennt und anders votieren sollte. Das hätte ernsthafte Folgen für die Glaubwürdigkeit und die Funktion der Demokratie in UK generell. Auch hat sich die aktuelle Regierung (die die Mehrheit der Abgeordneten hinter sich weiß) die Umsetzung des Brexit auf die Fahnen geschrieben.

Daher ist davon auszugehen, dass die britische Regierung im März 2017 den § 50 der Verträge ziehen und damit den Brexit beantragen wird. Dann bleiben 2 Jahre um alle Verhandlungen abzuschließen – das wird sicherlich eng. Neben dem Austritt aus alle europäischen Institutionen wird natürlich der Marktzugang versus Personen-Freizügigkeit die wesentliche Baustelle sein. Wird es ggf. sogar einen „Hard Brexit“ ohne abgeschlossene Verhandlungen geben? Oder einen „Soft Brexit“, der UK weiterhin Marktzugang gegen eine ggf. regulierte Personen-Freizügigkeit gewähren wird. Werden die EU-Partner mit UK hart verhandeln und den Preis des Brexit damit hoch treiben – oder aus wirtschaftlicher Vernunft einen leichteren Weg wählen?

UK hat zur Sicherheit den „Great Repeal Bill“ im Auge, d. h. das die aktuellen EU-Regelungen in UK weiter gelten sollen bis neue, eigene Gesetze erlassen werden.

Die EU und Deutschland müssen ein hohes Eigeninteresse an einem weiter funktionieren Handel haben, schließlich entfallen 18% des Handels in Europa auf UK. Wenn wir uns hier über Jahre (2 Jahre, die auch noch einvernehmlich verlängert werden könnten) einen unsicheren Verhandlungsmarathon liefern, dann wird die EU zur „Lame Duck“ in der Welt und gegen andere Regionen der Welt verlieren.

Die EU hat auch ein Interesse daran, dass es UK auch nach dem Brexit noch gut geht. Neben dem direkten Handel will die EU auch nicht, dass UK internationale Firmen durch hohe Subventionen nach UK lockt – das würde zu einem Subventionskrieg führen.

Ist es wahrscheinlich, dass die EU der 27 eine kooperative Politik verfolgen wird? Derzeit eher nicht, da Vorabstimmungen mit der UK derzeit verweigert werden.

Eine „Softe Lösung“ birgt die Gefahr, dass auch andere die EU verlassen wollen. Ein weiterer Grund ist, dass U.K. allein ggf. günstigere Freihandelsabkommen abschließen und damit deutlich profitieren könnte – und diese Güter dann bei einem soften Brexit (mit guten Vertragsbeziehungen in Bezug auf den Marktzugang zur Rest-EU) einfach die die EU einführen könnte und damit die EU-Freihandelsabkommen unterlaufen könnte. Das kann und wird die EU nicht zulassen.

Eine harte Lösung lässt sich politisch besser verkaufen, auch weil man sich positive Gewinne zu Lasten UK erwartet bzw. annonciert und populistische Stimmungen in der EU bedient.

Was wird sich durch den Brexit bei uns ändern? Vieles. Auf EU-Sicht: Es werden sich die Stimmverhältnisse in den EU-Gremien zu Gunsten der „Club Med“-Truppe (Südstaaten) gegen die ordnungsliberalen Staaten (inkl. Deutschland) verändern. Das wird zu mehr Vergemeinschaftung der Schulden führen – und weniger Reformen in den „Problemstaaten“.

Wir werden wohl auf absehbare Zeit mehr wirtschaftliche Unsicherheit und schwankende Wachstumsentwicklungen haben.

Und die Zinsen? Unsicherheit wird eher dazu führen, dass die Zentralbanken die Zinsen niedrig halten werden. Kurzfristig ist zu beachten, dass das Ankaufsprogramm der EZB passend zur Ziehung des § 50 auslaufen soll. Daher ist natürlich mit einer Verlängerung zu rechnen. Die Zentralbanken werden sich hüten, weiter Unsicherheiten zu produzieren.

Michael Piontek

31.10.2016

Allgemein Keine Kommentare

Wie bereits in einem früheren Beitrag ausgeführt, gibt es mehrere Parameter, die auf stabile bis leicht steigende langfristige Zinsen hindeuten können.

Die Inflation ist durch den OPEC Beschluss etwas angeschoben worden und wird wohl nächste Jahr die 1 % erreichen. Der Ölpreis stieg auf über 50 USD (Brent) und ist auch dort geblieben. Die FED wird wohl in den nächsten 6 Monaten die Zinsen anheben – wenn auch insgesamt im Jahr 2016 deutlich geringer rund später als am Jahresanfang diskutiert. Das Wirtschaftswachstum in der EU ist stabil. Das alles kann die EZB als Erfolg ihrer Politik missdeuten… Weiterlesen

Michael Piontek

21.10.2016

Allgemein,Management,Real Estate Keine Kommentare

Es gibt viele Ideen zur digitalen Entwicklung der Immobilienwirtschaft – auch für die Büroimmobilien. Was es in unseren Branche aber noch mehr gibt sich Fragezeichen und ein zu langsames Adaptieren der Entwicklung.

Es lohnt sich ein Blick auf den Wohnungsmarkt – was kam da Neues auf den Markt? Was könnte auch auf den Büromarkt anwendbar sein?

Dort gibt es Vermittlungsplattformen für Wohnen – auch auf Zeit, auch für Co-Wohnen. Im Bürobereich kennen wir jetzt inzwischen auch Co-Working-Spaces, Kurzanmietungen von möblierten Büros (in verschiedenen Qualitätsabstufungen). Dies wird aber i. d. R. nicht vom Immobilieneigentümer angeboten – sondern von einem Unternehmen, dass als Mieter der Gesamtfläche auftritt und dann ausstattet und Arbeitsplatzweise oder „Zimmerweise“ untervermietet.

Doch was ist mit den klassischen Büroanmietungen auf mittlere bis längere Zeit? Gern vereinbaren die Immobilieneigentümer langlaufende Mietverträge, bauen dem Mieter dafür die Fläche auch gern individuell zurecht. Früher waren die großen Single-Tenants bei Investoren und Banken besonders beliebt – heute hat man erkannt, dass Muli-Tenant zwar aufwändiger aber im Zweifel sicherer ist. Aber was sagt der Kunde / Mieter in heutigen Zeiten dazu? Nicht selten ist für den Mieter die lange Laufzeit von 5 oder 10 Jahren gar nicht zu übersehen. Hat er in der Zeit Mehrbedarf oder weniger?

Wäre ein Mieter nicht eher bereit eine standard- (mit hoher Drittverwendungsfähigkeit) ausgestattete Fläche anzumieten, wenn er dafür nur kurze Festlaufzeiten oder Kündigungsmöglichkeiten hätte? Er könnte dann seinen Platzbedarf flexibel gestalten – und die Kosten damit optimieren. Insbesondere bei den neuen, wachsenden Unternehmen ist das sicherlich eine Möglichkeit ggf. möblierte Büros auch auf einen längeren Zeitraum zu vermieten. Das höhere Risiko des Eigentümers auf Leerstand (teilweise) und Nachvermietung (schneller) muss natürlich durch einen höheren Mietzins ausgeglichen werden. Dies erscheint aber möglich, da auch aus anderen Gründen die größeren Mieter ihre Mietverpflichtungen kritisch betrachten werden. Nach IFRS müssen solche langläufigen Verbindlichkeiten nach bestimmten Regeln ab 2017 passiviert werden. Das kann die Attraktivität von kurzlaufenden Mietverträgen deutlich erhöhen.

Es wird die erste Plattform, das erste Unternehmen kommen, das als Zwischenmieter diesen Mehrertrag abschöpft. Warum sollte der Immobilieneigentümer dieses Geschäft abgeben? Er könnte die Fläche teurer anbieten und auch Marktmietentwicklungen viel schneller antizipieren als mit einem Staffelmietvertrag bzw. einem indexierten Mietvertrag (vor allem in heutigen, inflationsarmen Zeiten)

Diese Plattformen werden dann natürlich weitere Dienstleistungen anbieten oder vermitteln. Von Reinigungsservice, Getränkelieferungen bis zum Wachschutz. Was kann man noch liefern / anbieten? Internetzugang (Glasfaser), Serverkapazitäten und Empfang/Telefonservice. Kurz gesagt alles, was der Mieter nicht selbst in seinem Kerngeschäft erbringt.

Was sind noch für Geschäftsmodelle im Immobilienbereich denkbar?

- Bessere und schnellere (Online-) Informationen über Geschäftspartner (Bonitäten, Branchen etc.) um schnell auf mögliche Risiken (aber auch Chancen) reagieren zu können.

- Bessere und laufende Bereitstellung von Informationen im Umfeld der eigenen Immobilien (Maklerunabhängig) über Mietentwicklung und einzelne Deals.

- Allgemein zugängliche Handwerkerkopplungen, die sich auch online an die eigene IT-System anschließen lassen.

Mittelfristig werden Immobilieneigentümer nicht mehr um die Gründung einer eigenen Service-GmbH herumkommen – sonst verliert er nicht nur Ertrag sondern über die externen Dienstleister am Ende auch seine Mieter.

Michael Piontek

21.10.2016

Allgemein,Real Estate Keine Kommentare

Digitalisierung ist ein häufig diskutiertes Thema in unserer Branche. Doch wie geht es häufig voran? Wo sind die Stolpersteine?

Es startet (natürlich am Anfang) mit einem vernünftigen ERP-System. Viele setzen auf SAP, andere auf branchenspezifische Buchhaltungssysteme. Hierbei sollten aber auch gleich die Schnittstellen bedacht werden (automatisches Einlesen von Kontoauszügen, Schnittstellen zu Zahlungsverkehrsprogrammen, Schnittstellen zu Anderen Systeme, die mit den Daten weiterarbeiten könnten – wie z. B. Planungsprogramme)

Der nächste Schritt ist eine Planungssoftware in die die Ist-Daten des ERP-Systems übernommen werden können. Hier können dann weitere Annahmen für die Zukunft hinterlegt werden um eine Businessplanung aber auch ein Risikomanagement und Controlling umsetzen zu können. Im Planungsprogramm können Simulationen erfolgen und ggf. auch weitere Aufgaben (Risikoberechnungen) vorgenommen werden.

Zum operativen Finanzmanagement kann dann – zur Vermeidung von Excel-Hilfslösungen – ein Treasury-Management-System hilfreich sein. Hiermit können nicht nur operativen Liquidität, Darlehen und Zinssicherungen verwaltet und geplant werden sondern auch Zinsscherungen direkt abgeschlossen und ins das ERP-System „zurückgebucht“ werden. Problem bei diesen Systemen ist regelmäßig, dass die Systeme dominant ausgestaltet sind. dies bedeutet, dass dort alle Daten zu erfassen und pflegen sind – dies widerspricht der Logik alle Daten nur an einer Stelle zu pflegen um Dateninkonsistenzen und Medienbrüche zu vermeiden.

Der nächste Evolutionsschritt ist das ein Dokumentenmangementsystem zur Reduzierung (ggf. auch Vermeidung) von Papierablagen und -abläufen. Neben dem ersten Schritt eines digitalen Archivs (mit all den Themen „Verschagwortung“ und „einfaches Wiederfinden“) könne dort dann auch Workflows wie eine Rechnungsverarbeitung vom Eingang über Prüfung , Freigabe, Verbuchung bis zur Zahlung angelegt werden. Neben der Vermeidung von unübersichtlichen Papierablagen liegt der Vorteil hier vor allem in der Beschleunigung, Transparenz, Überwachbarkeit und Sicherheit der Abwicklung. Es können auch weitere Workflows wie Gewährleistungsverfolgung oder jegliches Vertragsmanagement abgebildet werden. Im Endergebnis kann die damit die korrekte Abwicklung aller Vorgänge sichergestellt werden.

Der wirkliche Schritt ins digitale Zeitalter erfolgt aber erst, wenn der Rechnungsworkflow dann auch autark bucht und somit Arbeiten und Personalkapazitäten im Rechnungswesen namhaft reduziert werden können. Dazu sind die Kontierungen bei den Geschäftsvorfällen einmalig zu hinterlegen.

Weitere Programme zur IT-gestützten Objekt- bzw. Mängelverwaltung lassen sich „anbauen“, z. B. Immo-Office. Hiermit können alle Objektmängel digital verwaltet und deren Abarbeitung überwacht werden – ggf. lässt sich auch eine Handwerkerkopplung angliedern.

Alle diese Daten lassen sich dann auch weiterverwenden: Mit QlikView oder Jeddox lassen sich aus den jetzt vorhandenen Daten automisiert Unternehmenspräsentationen (Company und Portfolio) gestalten. Es ist keine manuelle Erstellung, Pflege und Aktualisierung mehr erforderlich. Auch können Arbeitsplatzkonkret jederzeit relevante Daten wie z. B. Mietrückstände für Propertymanager, Kontostände für Liqui-manager und KPI´s für Controller in Echtzeit ohne manuelle Erhebung oder Abforderung bereitgestellt werden – natürlich auch mobil auf iPad oder iPhone. Hier sind umfangreiche Analysen und Informationsbereitstellung automatisch möglich – dazu greifen die System direkt auf die Datenbanken der Hauptsysteme ERP etc.) zu. Wie bisher können natürlich auch Mieterlisten etc. automatisiert mit Reporting Services für Banken oder auch intern bereitgestellt werden.

Durch die Digitalisierung lässt auch ein nahezu papierloses Büro erreichen. Mit Programmen wie One Note können Sitzungen vorbereitet, Informationen verfügbar und Dokumente gemeinsam bearbeitet werden. Große Leitzordner (in mehrfacher Ausführung) werden nicht mehr benötigt.

Ein weitere Vorteil: manuelle Arbeiten wir bei Reisekostenabrechnungen lassen sich deutlich reduzieren: Taxifahrten mit Mytaxi und parken mit Easypark sowie Tanken mit Tankkarten führen zu PDF-Rechnungen, die schlank im Rechnungsworkflow maschinell abgerechnet und bezahlt werden können. jede manuelle Verarbeitung von solchen belegen kostet zwischen 10 – 14 EUR – da lässt sich einiges sparen.

Zusammengefasst die Vorteile des digitalen Büros:

- zentrale Aufbewahrung aller Unternehmensdokumente

- Zugriff aller berechtigten Mitarbeiter auf Dokumente (Gruppendefinitionen)

- mobiles Arbeiten arbeitsplatzunabhängig

- umweltfreundlich, da weitestgehend papierlos

- platzsparend

- zeitsparend durch integrierte Workflows

- einfache Verfolgung von Fristen und Terminen

- sofortige Übersichtslisten, Analysemöglichkeiten, Kennzahlen über Dashboards durch Schnittstellenverknüpfung mehrerer Systeme

- eindeutige Zuständigkeitszuordnung

- automatisierte Abläufe (Rechnungsverbuchung)

Was bringt die Zukunft noch? Intelligenz in den Systeme. natürlich kann das DMS lernen Dokumenten nach speziellen Kennwörtern zu durchsuchen und zu verschlagworten. due Kennwörter hat das System durch die zuvor manuelle Verschlagwortung bereits eingegeben bekommen. Aus der Kombination kann dann erkannt werden um welche Dokumentenart es sich handelt und auch schon die weitere Verarbeitung festgelegt werden. die Systeme können bei neuen Vorgängen auch selbst den Bearbeitungsweg erlernen. Automatische Übertagung von geprüften und freigegebenen Datensätzen in alle relevanten Systeme ohne manuelles Handeln u. v. m.

Technische Fortschritte der Sensorik liefern Daten für die technische und kaufmännische Verwaltung. Die Fassade meldet durch Sensoren wann sie verschmitzt ist und bestellt ggf. sogar selbst die Reinigung (wenn z. B. in den letzten 6 Monaten keine abgerechnet wurde). das „Spielfeld“ ist noch sehr groß….

«�ltere Artikel|Neuere Artikel »