Autor: Michael Piontek

Michael Piontek

10.03.2017

Allgemein Keine Kommentare

Nächste Woche ist es soweit. Die ersten Wahlen ein einem Land mit einer starken eurokritischen Partei stehen an. Herr Wilders mit einer PVV möchte gern ein Zeichen setzen und hofft auf einen Wandel und eine Niederlande außerhalb des Euros. Er ist Teil der eurokritischen, nationalistischen Treffens mit LePen und Petry – in Italien wartet noch Beppo Grillo.

Doch was ist zu erwarten? Die PVV wird mehr Mandate bekommen als bisher. Ob sie stärkste Fraktion wird bleibt abzuwarten. Man muss aber beachten, dass in dem Vielparteienparlament die stärkste Fraktion über rd. 25 von 150 Mandaten verfügen wird. Ohne mehrere Koalitionspartner geht da gar nichts.

Die liberalen Kräfte werden es wohl schaffen eine Koalition hinzubekommen und Herr Wilders wird weiter in der (lauten) Opposition verbleiben. Allerdings wird sich Politik der neuen Regierung im Rahmen der Stimmungslage im Lande kritischer gegen neue Rettungspakete stellen.

Grundsätzlich gehe ich aber nicht davon aus, dass es zu einer Gefährdung der EU- oder Euromitgliedschaft der Niederlande als Folge der Wahl kommen wird.

Wirklich kritisch wird ggf. Frankreich … oder vielleicht (mit abgeschwächtem Risiko) Italien.

Michael Piontek

10.03.2017

Allgemein Keine Kommentare

DIE STAATSSCHULDENKRISE

Die Staatsschuldenkrise ist noch nicht gelöst – im Gegenteil scheinen auch nur leichte oder kurzfristige Entspannungen immer wieder zu einer Abschwächung der Reformbemühungen der Problemstaaten führen. Dabei haben viele hoch verschuldete Länder und Länder mit wirtschaftlichen Problemen die mit der Euroeinführung einhergehenden niedrigeren Zinsen nicht zur wirtschaftlichen Konsolidierung oder zum Schuldenabbau genutzt. Der Vorteil wurde konsumiert und nicht investiert. Die Verschuldung ist gestiegen, da Darlehen günstig waren. Das Problem hat sich verschärft. Im Ergebnis gefährdet nun jede Zinserhöhung die Zahlungsfähigkeit der Problemstaaten und damit den Bestand der Eurozone insgesamt. Wären hier nur kleine Staaten wie Griechenland betroffen, wäre das Risiko in der Gesamtsicht noch beherrschbar. Staaten wie Italien und Spanien könnten schwerwichtig aber die gesamte Eurozone und in der Folge auch die EU selbst „sprengen“.

Gibt es hier eine Lösung? Was ist ggf. die „hidden Agenda“ der EZB? Läge die Inflation deutlich über dem Zinsniveau der Problemstaaten, würden die Staaten quasi ohne Zutun entschuldet – auch wenn Zinslasten auflaufen würden statt bezahlt zu werden. Durch die Mitgliedschaft im Euro fallen für die Problemstaaten niedrigere Zinssätze an, als wenn ein Land allein im Markt stehen würde. Zudem kann die EZB die Zinsen aktiv steuern. Daher versucht die EZB auch nachhaltig, die Inflation anzuheizen, um das Ziel (Inflation ≥ Zinssatz) zu erreichen. Dadurch würde eine „Sanierung“ der Problemstaaten ohne wesentliche politische Erschütterungen und Austritte aus der Eurozone ermöglicht werden.

In diesem Zusammenhang müssten auch die Rettungsprogramme weiterlaufen. Dies stellt jedoch noch ein Risiko dar, da die Mitwirkung des IWF von den Eurostaaten gefordert wird. Dieser drängt jedoch auf einen deutlichen und offenen Schuldenschnitt bzw. auf Schuldenerlasse für z. B. Griechenland. Stiege der IWF aus, könnten die Rettungsprogramme in Schwierigkeiten geraten. Die EU diskutierte daher bereits schon einmal über einen neu zu schaffenden, alternativen europäischen Währungsfonds.

Die EU arbeitet derzeit alternativ mit einem Etikettenschwindel: Tilgungsstreckungen statt Schuldenerlass, da dies auch den Bürgern besser nahe gebracht werden kann. Dabei ist jedoch zu beachten, dass eine Tilgungsstreckung auf 30 oder mehr Jahre einem Schuldenverzicht gleichsteht. Dabei ist zu beachten, dass das Ausfallrisiko der Problemstaaten bereits zu einem großen Teil bei den weiteren Eurostaaten liegt, durch die Targetsalden und die Haftung für die EZB, die die gesamten Titel kauft.

Dagegen stieg die Inflation seit Ende 2016 deutlich an, auch wenn sich diese wohl wieder abschwächen wird.

Italien hat z. B. erhebliche Kredite von über 350 Mrd. EUR (von 2,2 Mrd. EUR) in 2017 neu zu finanzieren – höhere Zinsen hätten da erhebliche und längerfristige Auswirkungen.

In Italien hat bereits im Mai 2016 die Verzinsung für einjährige Staatsanleihen die Inflation. Jetzt steigt die Inflation steil an und nähert sich dem 10-jährigen Zinsniveau.

Im solideren Deutschland ist der Effekt heute bereits in der Endstufe zu betrachten. Hier liegt die Inflation seit Mai 2016 schon über den 10-jährigen Staatsanleihen. Hier findet bereits eine Entschuldung über Geldentwertung statt.

Michael Piontek

06.03.2017

Allgemein Keine Kommentare

Der Euro ist derzeit aus mehreren Richtungen gefährdet. Insbesondere aufgrund der scheinbar dauerhaften Staatsschuldenkrise. Die Lösungsansätze durch niedrige Zinsen um die Staatsschulden tragfähig zu machen, führen direkt zum Erlahmen jeder strukturellen Reformbemühungen der Problemstaaten. Hier scheint nur ein Verzögern und ein Aufschub erreichbar zu sein. Es bleibt daher das Risiko einer Staatsinsolvenz oder eines politisch getriebenen Austritts.

Doch was passiert im Worst-Case-Fall? Eine Rückkehr nur den Nationalwährungen oder ein Nordo (Euro der stärkeren Nordstaaten) und ein Südo (das Gegenstück der schwächeren Südstaaten)? Die Folgen wären erheblich. Der abwertende Südo würde die Südstaaten in eine Insolvenz in Bezug auf die Auslandsschulden zwingen. Die Staaten müssten auf Binnenversorgung umstellen und sich wirtschaftlich komplett neu sortieren. Sie müssten eine Exportwirtschaft aufbauen, die nicht nur (durch die Abwertung) preislich sondern auch qualitativ wettbewerbsfähig ist. Da diese Staaten in der Vergangenheit ein hohes Außenhandelsdefizit hatten (also deutlich mehr importierten als exportierten), ist dies ein sehr weiter Weg.

Der Nordo dagegen würde deutlich aufwerten. Die Exportstaaten wären auf einen Schlag auf dem Weltmarkt nicht mehr wettbewerbsfähig. Es würde zu deutlichen Einbrüchen in der Industrie geben und die Arbeitslosigkeit würde deutlich ansteigen. Zumindest hier könnte ein Absinken der Produktionskosten dann zu einer Konsolidierung auf niedrigerem Niveau führen. Bei allerdings gesunkenem Lebensstandard und Binnennachfrage aufgrund der höheren Arbeitslosigkeit.

Alternativ wäre ein geordneter Austritt der Problemstaaten denkbar. Dies kann aber nur im allseitigen Einverständnis erfolgen, da den Problemstaaten ähnliche Folgen wie im obigen Südo-Szenario bevorstünden. Es könnte dabei auch zu einem Dominoeffekt kommen – dieser würde aber sicher auch bei einem „havariebedingten“ Austritt auftreten. Jede Veränderung an der Zusammensetzung der Eurostaaten muss natürlich mit den Gläubigerstaaten der Euro-Staatsanleihen abgestimmt werden, z. B. China. Ein ggf. massiver, unkontrollierter Verkauf von Euro-Staatsanleihen durch Gläubigerstaaten hätte einen deutlichen Wertverlust des Euro zur Folge. Bei einem geordneten Austritt eines Problemstaates wären die bestehenden Verbindlichkeiten wohl weitgehend von den verbleibenden Staaten zu übernehmen, da der Austrittssaat diese nach Abwertung der neuen Währung nicht mehr bedienen könnte. Allerdings haften diese Staaten bereits über die Zentralbank-Targetsalden sowie über die Mithaft für die EZB-Verbindlichkeiten weitgehend für Verbindlichkeiten der Problemstaaten.

Wie kommt es zu den Targetsalden? Wieso reinvestiert der Verkäufer einer griechischen Anleihe offenbar nicht wieder in Griechenland, so dass die Target2-Salden wieder fallen? Sondern überweist das Geld auf ein Konto z. B. nach Deutschland? In einer Währungsunion sollte sich Zentralbankgeld gleichmäßig im Bankensystem verteilen. Anleihenkäufe von nationalen Notenbanken in risikobehafteten Ländern würden deswegen letztlich dazu führen, dass die Bankeinlagen „in Ländern wie Deutschland und den Niederlanden“ steigen.

Die Problemstaaten wissen um die Situation. Denn sollten im Euroraum Diskussionen über die über die Vergemeinschaftung von Schulden, einen Schuldenschnitt oder einen Euro-Austritt entstehen, würden die Salden die Verhandlungsposition von Ländern mit hohen Target2-Forderungen schwächen – und sie im Extremfall sogar erpressbar machen.

Fortsetzung: „Die Staatsschuldenkrise“.

Michael Piontek

07.02.2017

Allgemein Keine Kommentare

Vor allem der Ölpreis ist für den Anstieg der Inflation in Euroland verantwortlich. Diese erhöhte Inflation deutet die EZB schnell in einen Erfolg ihrer Zinspolitik um. Das hat Folgen: So könnte die EZB bei einer Inflation nahe 2% die Zinspolitik straffen – wird sie es aber wirklich tun, solange die Staatsschuldenkrise noch nicht bereinigt ist und höhere Zinsen den Bestand der Eurozone gefährden?

Zudem ist der Ölpreis allein aufgrund der OPEC-Ankündigung aus dem Dezember gestiegen – ob dies durchgehalten wird bleibt fraglich. Und jetzt kommt TRUMP: America first, Entlastung für die eigene Schieferölproduktion, schnelle Genehmigung von Pipelines im Land (auch durch Indianergebiete).

Das höhere Angebot aus den USA wird die Importe der USA senken. Und da die Gesamtnachfrage stagniert, wird die Angebotsausweitung die Ölpreise wieder drücken. Dies wird das Strohfeuer der gestiegenen Inflation wieder löschen.

Zudem beruht der Anstieg der Inflation derzeit nur auf einem vorübergehenden Effekt des Ölpreisanstiegs. Wenn der Preis auf aktuellem Niveau verharren würde, wäre der Preisanstieg in der Inflationsrate ab Jahresmitte verarbeitet. Dann würde die Inflation nicht weiter steigen, da es keine Veränderung gegenüber dem Vorjahreszeitraum mehr gäbe.

Und die EZB? Ggf. wird sie genau dies als Argument gegen eine schnelle Wende in der Zinspolitik anführen … we will see.

Ausblick: Die Zinsen mögen leicht steigen, eine deutliche und nachhaltige Zinsentwicklung nach oben sehe ich noch nicht (auch wg. Brexit, Staatsschuldenkrise, politische Unsicherheit aus USA).

Michael Piontek

03.02.2017

Allgemein,Finance Keine Kommentare

Die aktuelle Niedrigzinspolitik der EZB in Zeiten geplant steigender Inflation ist der politisch bequemste Weg, um die Eurostaaten zu entschulden und im Euroraum zu halten. Natürlich leiden die Bürger unter den niedrigen Sparzinsen, zumindest die Bürger, die sparen können und nicht in Aktien oder Immobilien investieren. Den Regierungen machen aber wohl aktuelle die Banken mehr Sorgen, die in Zeiten niedriger Zinsen nicht genug verdiene um die Lasten der Vergangenheit tragen zu können. Daher werden Bankeninsolvenzen nach Möglichkeit (siehe derzeit in Italien) trotz klarer gegenteiliger Insolvenzregeln für Banken vermieden. Erneut ein klarer Verstoß gegen Stabilitätsvorgaben wie einst bei Beginn des Euro.

Doch wie funktioniert der Mechanismus? Er funktionier erst, wenn die Inflation tatsächlich anspringt und in den vond er EB gewünschten Bereich nahe 2% gelangt. Dabei ist zu beachten, dass hier eine Eurosicht und keine deutsche Sicht betrachtet wird. Gleichzeitig lässt die EZB die Zinsen möglichst niedrig – im Kurzen Bereich kann sie dies über den Einlagezinssatz ganz gut steuern. Die langfristigen Zinsen reagieren eher auf die Marktentwicklungen.

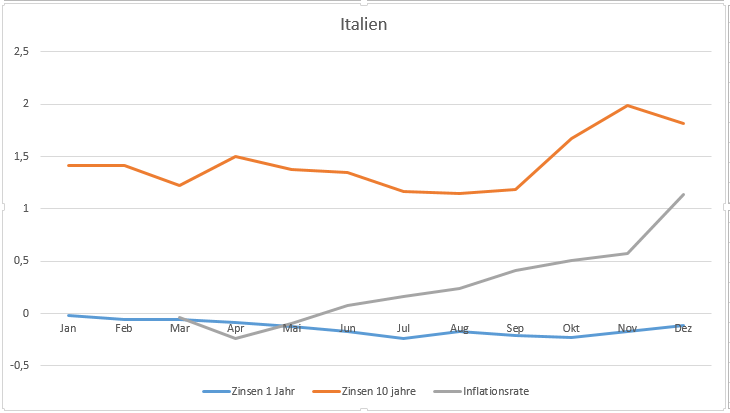

Sehen wir uns mal Italien an:

Hier sehen wir, das die Inflation im Mai zumindest die 1-Jahreszinsen überschritten hat. Dies bedeutet, dass die Schulden weniger Wert werden – auch wenn man die Zinsen nicht zahlt sondern wiederum finanziert. Die langfristigen Zinsen Italiens sind davon noch etwas entfernt – allerdings liegt die aktuelle Inflation bereits über dem 10-Jahreszins aus Mitte 2016. Dabei ist zu beachten, dass in Italien allein in 2017 rd. 370 Mrd. EUR zur Refinanzierung anstehen. Da wird Herr Draghi sicherlich nicht „stören“ wollen.

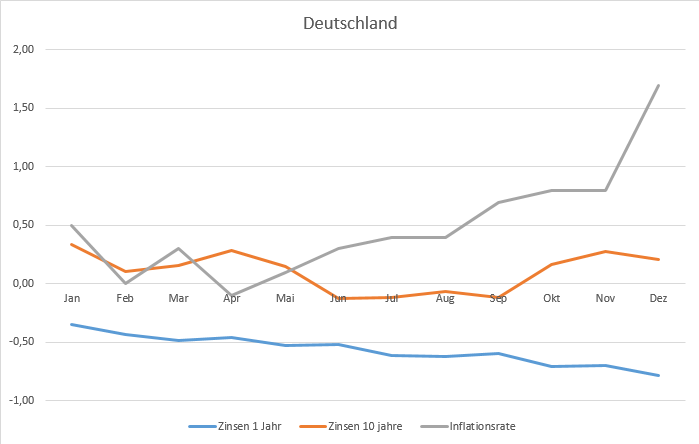

Deutschland ist bereits seit längerem in einer sehr komfortablen Situation:

Hier liegt die Inflation bereist dauerhaft über den kurzfristigen Zinsen, und hat seit Mai auch die 10-Jahtreszisnen überschritten. Deutschland partizipiert damit überproportional an der Inflationsentschuldung.

Aber wie geht es weiter? Auch hier ist zu beachten, dass die EZB europäisch denkt und handelt. Die Inflation mag in Deutschland bereist bei rd. 2% liegen – im Euro-Suchschnitt liegt erst leicht über 1,1%.

Die Inflation kann daher in Deutschland noch viel stärker steigen, bevor im Euro-Durchschnitt die 2% erreicht sind. Ich gehe auch davon aus, das den Politikern derzeit eine Entschuldung der Euro-Problemstaaten und damit ein Erhalt des Euro wichtiger ist, dass real negative Sparzinsen. Auch wenn eins solcher Effekt dauert – er ist den Euro-Politikern lieber als harte Reformen in den Problemstaaten. Und den Euro-Bankern lieber als ein Auseinanderbrechen der Eurozone.

Michael Piontek

26.01.2017

Allgemein Keine Kommentare

EZB:

Die europäische Zentralbank wird in 2017 weiter Staatsanleihen kaufen, wenn auch in etwas geringerem Umfang. Verfügbare Titel sind ohnehin knapp und er „Nachschub“ aus Deutschland stockt. Die EZB wird die kurzfristigen Zinsen nicht erhöhen, da die Staatsschuldenkrise nicht gelöst ist und erst jetzt die Inflation teilweise die Zinssätze übersteigt. Die Hidden Agenda zur Entschuldung der Problemstaaten ohne wirkliche Reformen läuft gerade erst richtig an. Die EZB wird sich darauf beschränken auf die Staaten einzuwirken, nicht noch mehr Probleme neu anzuhäufen. Insbesondere Italien hat erhebliche Kredite (über 350 Mrd. EUR) in 2017 neu zu finanzieren – höhere Zinsen hätte erhebliche Auswirkungen. Zum Liquiditätssteuerung hat die EZB weitere mögliche Instrumente.

Die Wirtschaft in der Eurozone ist stabil auf Wachstumskurs, die Arbeitslosenquoten sinken auf breiter Front. Trotz Brexit sollte es sich stabil weiterentwickeln – Überraschungen vorbehalten.

Wahlen in der Eurozone:

In Deutschland, Frankreich und den Niederlanden stehen Wahlen ins Haus. In allen Ländern sind Euroskeptiker und populistische Regierungs- bzw. Systemgegner auf dem Vormarsch. Hier liegt eine „TRUMPGEFAHR“ darin, dass ggf. eine Regierung in Frankreich oder Italien sich einfach analog Großbritanniens aus der Eurozone verabschieden könnte. Der Brexit zeigt, dass solche Entscheidungen möglich sind. natürlich sind die Folgen eines Euro-Austritts noch gravierender als die eines EU-Austritts. Der Austritts eines weiteren so großen Landes würde die Eurozone echt bedrohen. Was wären die Konsequenzen? Unsicherheit und ggf. ein Auseinanderbrechen der Eurozone. Wie verhalten sich die großen Gläubiger von Euro-Staatsanleihen? Neben der EZB ist dies wohl vor allem China. Wenn China seine Euro-Staatsanleihen auf den Markt werfen würde, würde der EURO abstürzen. Grundsätzlich sollte man wegen der unkalkulierbaren Folgen davon ausgehen, dass dies keine Regierung tun würde – aber bei einem TRUMPVERHALTEN wäre dies ggf. möglich.

USA:

Die Protektionismus der USA wird nicht nur die europäische Exportwirtschaft treffen – sondern auch die USA selbst. Der Schutz nicht wettbewerbsfähiger Industrien wird nicht auf Dauer helfen. Man Muus auch beachten, dass die TRUMP-Ausführungen misleading sind: Die Importe von Autos aus Mexiko sind stabil während die US-PKW-Exporte laufend ansteigen. Sobald Länder wie Mexiko (einer der größten Lebensmittelabnehmer der USA) oder die EU sich trauen Gegenmaßnahmen zu US-Strafzöllen verhängen, wird sich zeigen wie stark (und ggf. weiteren Mitteln) die USA das Thema weiterverfolgen werden. Es besteht hier ein hohe Unsicherheit zur wirtschaftliche Entwicklung, die bei den aktuellen Aussagen des US-Präsidenten auch sicherheitspolitisch werden können. Wie TRUMP auf Gegenwehr reagiert kann nicht vorhergesagt werden. Hier ist alles möglich – bis zur Verquickung mit geopolitischen und Sicherheitsfragen. Sicherlich muss die EU Stärke zeigen und sollte Gegenmaßnahmen gegen US-Unternehmen in der Hinterhand haben die weh tun. TRUMP reagiert nur auf Stärke. Grundsätzlich gilt aber: Zusätzliche Kosten, Zölle und Beschränkungen kosten Geld und schwächen damit die gesamte Wirtschaft. Schwache Wirtschaft und hohe Unsicherheit kann eine Flucht in Euro-Staatsanleihen auslösen und damit das Zinsniveau nach unten drücken.

FED:

Die FED will die Zinsen anheben. Die Arbeitslosigkeit I in den USA ist niedrig (die anderen Raten der längerfristig Arbeitslosen deutlich höher). Die Wirtschaft ist aufgrund eines m. E. TRUMP-STROHFEUERS in Ekstase – das kann zu Zinsanhebungen motivieren. Es ist aber zu beachten, dass die angekündigten Steuersenkungen eher Besserverdienern und Unternehmen dienen – weniger den eignen Bürgern zur Kaufkraftstärkung. Zinsanhebungen in den USA werden einen gewissen Aufwärtssog auf unsere langfristigen Zinsen ausüben. Allerdings ist die frage wie lange die Euphorie anhält. Wenn die US-Wirtschaft sich internationalen Gegenmaßnahmen ausgesetzt sieht, könnte die Stimmung schnell kippen. Dann wäre es mit steigenden Zinsen auch schon wieder vorbei.

Brexit:

Ähnlich wie eine abgeschottete USA wird auch UK erleben, dass die Wirtschaft sich dann stärker auf den Binnenmarkt konzentrieren muss. Export / Import werden schwerer und teurer. Die Binnenwirtschaft wird es schwerer in der globalisierten Welt haben und darunter leiden, dass andere Staaten in Freihandelszonen leben und handeln können. Vereinfacht gesagt: Wenn die UK-Wirtschaft nur noch für den eigenen Binnenmarkt produzieren kann, dann wird die Wirtschaft schrumpfen und die Arbeitslosigkeit steigen. Auch die Eurozone wird durch den Entfall der Exporte nach UK belastet. Die Kerninflation dürfte dadurch nicht befeuert werden. Eine Folge, die eher für stabile statt steigende Zinsen spricht.

Ein mögliches Fazit:

Nur wenn die Wirtschaft allseitig weiter prosperiert, werden die Zinsen nachhaltig und stärker steigen. Leider scheint das zusätzliche Wachstum der USA i. W. nur zu Lasten anderer Staaten bzw. der EU zu gehen. Ein Handelskrieg mit Mexiko, China und der EU würde die Stimmung deutlich eintrüben, die Arbeitslosigkeit steigen lassen und den langfristigen „Zinszug“ bremsen bzw. zurückfahren lassen.

Wenn die Entwicklung unverändert bleiben würde (ohne weitere Verschärfungen durch die USA) könnten die Zinsen stabil bleiben, auch da in der Eurozone mit dem Brexit und der Staatsschuldenkrise noch ausreichend dämpfende Themen vorhanden sind. Allenfalls die langfristigen Zinsen könnten sich ein wenig erhöhen und zu einer weiteren Versteilung der Zinskurve führen. So lange die EZB die untere Verankerung im Leitzins nicht löst, wird die Zinsstrukturkurve sich nicht nachhaltig nach oben verschieben. Ab 2018 /2019 könnten sich die Zinsen erhöhen – ggf. auch durch die EZB.

Michael Piontek

26.01.2017

Allgemein Keine Kommentare

Das Volumen der Verkäufe von Gewerbeimmobilien ist um 4% auf EUR 52,9 Mrd. EUR in 2016 gesunken. Büroimmobilien hatten wie immer den höchsten Anteil am markt (45%), Handelsimmobilien belegten den zweiten Platz (23%). Der Rückgang resultiert aber nicht aus einem schwachen Markt sondern – im Gegenteil – aus der Kombination von vielen Käufern mit hohem anlagekapital bei gleichzeitig nur wenigen Angebotsimmobilien. In der Folge sinken die Spitzenrendite weiter deutlich. Hamburg, Berlin und München sind mittlerweile bei 3,3% Rendite für Büroimmobilien angekommen. bei unveränderten Marktgegebenheiten wird sich die Entwicklung wohl fortsetzen. Die sinkenden Renditen führen auf der anderen Seite zu erheblichen Aufwertungen – insbesondere in der großen Städten und hier insbesondere in den TOP-Lagen (+20%). Die Werterhöhungen werden nur zu einem geringen Teil von einem Mietpreiswachstum getragen (ca. 5%).

Die Konzentration auf die großen Städte hat sich etwas abgeschwächt (-5%). Nur noch etwas mehr als die Hälfte der Transaktionen wurden in den Top-7-Standorten Berlin, Düsseldorf, Frankfurt, Hamburg, Stuttgart, Köln und München abgewickelt. Hintergrund ist, dass das Anlagekapital günstige Renditen und Chancen vermehrt in kleineren B- und C-Städten findet.

Von den A-Städten führt Frankfurt mit 7,2 Mrd. EUR vor München (6,5 Mrd. EUR) und Berlin (5 Mrd. EUR).

Es wurden zwar in 2016 mit 1,1 Mio. qm rd. 1/3 mehr Flächen als im Vorjahr neu errichtet – diese wiesen aber eine hohe Vorbelegungsquote auf. Gleichzeitig sanken die Leerstandsraten auf breiter Front auf insg. rd. 5,5%. In der Folge haben sich die Spitzenmieten ebenfalls weiter erhöht. Bei den Steigerungen führt Berlin (bei gleichzeitigem Leerstandsabbau von 19%) deutlich vor Stuttgart, München und Frankfurt.

Der markt ist also „heiß“ – aber ist er schon überhitzt? Hier lohnt sich immer ein Blick auf das Verhältnis von Wertentwicklung und Mietpreisentwicklung. So lange die Wertsteigerung individuell zu einem größeren teil auf Mietpreiswachstum beruht gehen wir wohl nicht von einer Überhitzung aus. In 2016 sind die Kapitalwerte aber um rd. 20% gestiegen -dies beruhte zu 37$ auf Renditekompression und nur zu 5% auf Mietpreiswachstum. daher sollte diese Entwicklung insgesamt kritischer gesehen – und je Einzelfall beurteilt werden.

Was werden ggf. steigende langfristige Zinsen für Auswirkungen haben? Ein klarer Link zwischen Zinssätzen und Immobilienwerten konnte noch nicht belegt werden. Hier spielt auch viel Psychologie hinein. Der Liegenschaftszins beinhaltet neben dem risikolosen Zins ja eine Vielzahl von Objekt- und Lageparametern, die vom Zinssatz unabhängig sind. Ein Indikator für eine beginnende Abwärtsbewegung von Immobilienwerten durch Zinserhöhungen sind daher die TOP-Immobilien in TOP-Lagen, da hier die weiteren (Objekt- und Lage-)Parameter eine weit geringere Rolle spielen. Diese Immobilien sind daher für Zinsveränderungen am anfälligsten. Diese wäre jetzt mal in 2017 zu beobachten.

Bei moderaten Zinsentwicklungen sollte der markt sich weiterhin als robust mit leichtem Steigerungspotential entwickeln. Allerdings ist der Zinsmarkt 2017 deutlich unsicherer als die Vorjahre.

Michael Piontek

19.01.2017

Allgemein,Finance Keine Kommentare

Ich hatte bereits vor längerer Zeit (siehe meinen Beitrag vom 03. Juni 2015) darauf hingewiesen, dass ein Anstieg der Inflation nur in Deutschland nicht automatisch eine gleichförmige Entwicklung der Gesamt-europäischen Inflationsrate bedeuten wird.

Wenn nur in Deutschland die Inflation stiege und in alle anderen Ländern bei „null“ bliebe, dann könnte die Inflation in Deutschland bei deutlich über 5% liegen – ohne dass die Inflation in Gesamt-Europa auf über 2% ansteigen würde.

Deutschland hat von starkem Wachstum bei gleichzeitig – aufgrund der Schwäche der anderen Euro-Staaten – zu niedrigen Zinsen profitiert. Die EZB hat die Zinsen aufgrund des gesamt-europäischen Blicks niedrig gehalten.

Jetzt steigt die Inflation bei uns zuerst und am stärksten – und wir rufen nach Gegenmaßnahmen der EZB. Doch hier rächt sich der zuvor so willkommene gesamt-europäische Block. Die Inflationsrate in Gesamt-Europa ist bei weitem nicht so stark gestiegen – daher hat die EZB eigentlich keinen Handlungsdruck.

Die steigenden Energiekosten wirken auch bei den anderen Euro-Staaten – das ist soweit ganz gut. Aber die Kerninflation ist weiter niedrig.

Daher wird die EZB erst einmal keine Gegenmaßnahmen ergreifen. Ich gehe davon aus, dass dies auch das Ergebnis der heutigen EZB-Ratssitzung sein wird.

Die nun höhere und von der EZB nicht bekämpfte deutsche Inflation ist der Preis bzw. der Nachteil zum bisherigen Vorteil der für die deutsche Wirtschaft (zu) niedrigen Zinsen.

Es bleibt abzuwarten, wie lange die EZB dem Druck aus Deutschland stand hält. Allerdings hat die EZB noch immer das ziel, die Staatsschuldenkrise durch niedrige Zinsen im Griff zu behalten. Vielleicht wird ein Ausblick gegeben, dass manche Maßnahmen in fernerer Zukunft reduziert werden – konkrete zinserhöhende Schritte der EZB sind aber nicht zu erwarten. Es kann nur dort gehandelt werden, wo kein Nachteil für die hoch verschuldeten Problemstaaten der EU entstehen kann. De EZB begrüßt Im rahmen der Stützung der Problemstaaten eher die Situation aus niedrigen Kreditzinsen für Schuldnerstaaten bei gleichzeitig höherer Inflation (Entschuldung der Staaten).

Michael Piontek

13.01.2017

Allgemein Keine Kommentare

Die angekündigten Zinserhöhungen in den USA können natürlich den USD gegenüber dem Euro stärken – und auch einen Zinssog nach oben bei den Zinsen auslösen. Aber ist das wirklich wahrscheinlich?

Die angekündigten Zinserhöhungen der FED sind im Wechselkurs USD/EUR natürlich bereist eingepreist. der Markt reagiert hier sehr schnell und manchmal schon im Vorfeld. Den erhöhten Zinsen steht dort auch ein erhöhtes Wachstum gegenüber. Für ausländische Anleger bietend ei USA aber in 2017 auch ein erhöhtes – politisches – Risiko für Anlagen in Unternehmensanleihen oder Aktien. Welche Politik dort tatsächlich gelebt werden wird – und wie sich das auf die Wirtschaft auswirkt, bleibt abzuwarten.

Allenfalls bei den langfristigen Zinsen könnte in gewisser Zinssog entstehen, wir werden uns aber keine Zinswende aus den USA importieren. Die Zinserhöhungen nach der Trumpwahl haben sich teilweise wieder abgebaut. Das Zinsniveau ist aber noch deutlich höher als zur Jahresmitte 2016 und direkt vor der US-Wahl. Es gibt auch mehrere Szenarien bzw. Auslöser für niedrige Zinsen (Brexit, Wahlergebnisse in 2017). Insgesamt ist die Wahrscheinlichkeit steigender langfristiger Zinsen höher als die Chance weiter sinkender Zinsen.

Bei den kurzfristigen Zinsen wird die EZB ihre Strategie der niedrigen Zinsen vor dem Hintergrund der Staatsschuldenkrise fortsetzen. Das Thema ist alles andere als „im Griff“. Wenn jetzt auch die IWF aussteigt, dann müssen die Europäer allein die Hilfen für Griechenland verantworten. Da reden wir über neue Kredite bzw. die Streckung der Rückzahlung der bestehenden Darlehen bis in die „Unendlichkeit“. Ab 50 Jahren kann man das Ganze dann als Equity betrachten. Ein Schuldenerlass durch die Hintertür. Steigende kurzfristige Zinsen kann die Politik und die EZB da gar nicht gebrauchen. Der Markt hat das auch verstanden – der 3-Monats-Euribor ist nun weiter auf unter – 0,3% gefallen. Insbesondere vor den diesjährigen Wahlen wird niemand etwas tun, was die Euro-Staatsschuldenkrise weiter befeuern könnte.

Die Strategie der EZB der Staatsentschuldung auf dem Zins- und Inflationswege beginnt ja jetzt erst richtig zu wirken. Die Inflation steigt jetzt nach den OPEC-Beschlüssen (ohne die Ölpreise war sie auch schon vorher höher) und wir haben die Situation, dass sich Staaten zu einem Zinssatz verschulden können, der unter dem Inflationssatz liegt. Damit können sich die Staaten entschulden ohne tatsächlich Kredite tilgen zu müssen. Die Kredite werden einfach weniger Wert – auch wenn man die Zinsen auflaufen lässt. Nur so lassen sich die Staatsschulden der Eurostaaten reduzieren ohne schmerzhafte (und Wählerschädliche) Reformen ergreifen zu müssen. So rettet an den Euro durch die Hintertür mittels aussitzen.

Wer zahlt die Zeche? Der Anleger, der privat für die Rente vorsorgende … kurz: Die Wohlhabenderen! Nun muss man auch zugeben, dass z. B. in Italien die Privatvermögens ehr hoch sind – nur der Saat wurde viele Jahre von den Wohlhabenden durch Steuervermeidung ausgenommen. Auch daher rühren die Staatsschulden. Wenn jetzt deren Sparguthaben zu Gunsten der Staatschulden entwertet werden ist dies in gewissem Umfang vertretbar. Allerdings trifft es auch viele Kleineanleger, die wegen der kleinen Anlagebeträge kaum in Sachwerte investieren (können/wollen).

Die Frage bleibt, ob die Politiker (die die Situation natürlich kennen) und die EZB diese Strategie lang genug durchhält.

Michael Piontek

05.01.2017

Allgemein Keine Kommentare

Vorausgeschickt: Die EZB und die europäischen Politiker werden alles erdenkliche tun, um den Euro zu retten bzw. zumindest weiter am Leben zu erhalten. Auch wenn inzwischen auch den meisten Politikern klar ist, dass die schnelle Einführung ohne einheitliche Finanz- und Wirtschaftspolitik sowie die Aufnahme chronisch schwacher und schlecht organisierter Staaten ein Fehler war – den Euro jetzt abzuschaffen, dafür will keiner verantwortlich sein. Dazu erscheinen die Folgen zu unberechenbar – für alle Staaten. Ob vielleicht ein Austritt / Ausschluss (beides ist gar nicht vorgesehen) einzelner Staaten verkraftbar wäre – oder es zu einem Dominoeffekt führen würde – ist auch nicht sicher zu beantworten. Ggf. wäre eine Konzentration auf weniger aber starke Staaten eine Lösung – wenn diese sich einer strengeren einheitlichen Finanz- und Wirtschaftspolitik unterwerfen. Natürlich würden bei einem Austritt z. B. Griechenlands die Targetsalden verloren – das wäre der Preis, den alle anderen Länder tragen müssten. Aber wer wäre der nächste? Portugal, Spanien – vielleicht auch Italien und Frankreich? Das wäre wohl das Ende des Euro auf Raten – und auf Kosten der letzten Eurostaaten.

Doch was ist, wenn die bisher so geordnete Politik das nicht entscheidet? Wenn in Italien und Frankreich eurokritische Regierungen an die macht kommen? Wenn Erpressungen ala Griechenland (Schuldenerlass oder wir sind Zahlungsunfähig und treten aus) dann die Mode werden oder die Staaten gleich austreten wollen? Wenn die eurokritischen Politiker das System nicht weiter finanzieren wollen.

Es gibt mehrere Szenarien der Entwicklung: Eine Rückkehr zur Nationalwährungen oder eine Aufteilung in einen „Nordo“ und „Südo“.

Was wäre, wenn es den Euro nicht mehr geben würde? Unsicherheit und sicherlich eine Flucht in Staatsanleihen der starken Staaten – auch Deutschland. In der Folge würde die DM-Neu oder der Nordo im Wert steigen. Die Nachfrage nach Staatspapieren würde die Rendite sinken lassen – und damit zu einem sinkenden Zinsniveau führen. So weit – so einfach.

Allerdings würde die starke Währung die Exporte der Staaten stark belasten. Insbesondere das exportlastige Deutschland würde leiden. Das Wirtschaftswachstum würde zurückgehen, die Wirtschaftsleistung in den ersten Jahren sicherlich sogar schrumpfen. Die Arbeitslosigkeit würde steigen – Produktionskapazitäten ins Ausland verlagert.

Die schwächeren Staaten würden mit ihrer Währung oder dem Südo abwerten. Damit wären Exporte von dort günstiger. Die Staaten haben aber derzeit nur geringen Exportkapazitäten bzw. -wirtschaften. Ob und wie schnell sich das aufbauen kann bliebe abzuwarten. Ggf. würden Produktionsstandorte aus den Nordo-Staaten in den Südo-Staaten entstehen. Die Südo-Staaten würden als Export-Abnehmer für die Nordo-Staaten ausfallen. Wie uns im welchem Umfang neue Staatschulden in den schwachen Staaten aufgenommen werden könnten wäre auch unsicher.

Und bei uns? Über die ausgefallenen Targetsalden bezahlen wir für die Exportüberschüsse der vergangenen Jahre. Die Wirtschaftsleistung wird zurückgehen. Solange Deutschland noch als starker Staat gilt, kann sich Deutschland gut und günstig extern finanzieren. Kurz- bis mittelfristig wird dies hoffentlich – bei international höheren Zinsen – dazu führen, dass die Währung wieder etwas abwertet, auch um die Wirtschaft zu stabilisieren. Wie lange diese Übergangszeit dauern wird, und was uns der spaß kosten wird, bleibt abzuwarten.

Fazit: Ich gehe bei einem Scheitern des Euro für Deutschland erst einmal von weiter niedrigen Zinsen aus – aber mit erheblichen Belastungen und Risiken für unsere gesamte Volkswirtschaft. Dies macht es umso schwerer, die Konsequenzen wirklich abzuschätzen.

«�ltere Artikel|Neuere Artikel »