In den sieben TOP-Städten (Berlin, Düsseldorf, Frankfurt, Hamburg, Stuttgart, Köln und München) wurden in 2018 Neubau-Büroflächen im Umfang von 0,93 Mio. m² fertigstellt. Der Weg lag über dem Volumen des Vorjahres, aber weit unter dem benötigen Umfang. Für 2019 wird mit 1,6 Mio. m² ein deutlich höheres Fertigstellungsvolumen erwartet, dieses ist aber auch bereits zu 71% vorvermietet. Eine wesentliche Reduzierung des Nachfrageüberhanges ist daher hieraus nicht zu erwarten.

Auch das für 2019 absehbare Volumen hat sich gegenüber früheren Prognosen aufgrund von Engpässen bei Baukapazitäten, steigenden Baukosten und langen Genehmigungsfristen bereist reduziert.

Der Büroflächenleerstand in den sieben Spitzenstädten hat sich sehr stark um rd. 25% auf 3,6 % reduziert. In Berlin beträgt der Leerstand sogar nur noch unglaubliche 2%, in einigen TOP-Teilmärkten sogar unter 1%. Der Leerstand ist so gravierend, das erhebliche Beeinträchtigungen bei der wirtschaftlichen Entwicklung eintreten. Firmen können sich nicht erweitern und werden durch enorm steigende Mieten belastet. Für 2019 wird nur noch ein leichtes Absinken des Leerstandes erwartet.

Die Spitzenmieten haben sich 2018 erneute deutlich um 6,4 % erhöht, am stärksten erneut in Berlin (+13,3 %, Vorjahr + 11%), gefolgt von Köln. Die Spitzenmieten liegen nun in Frankfurt bei 40 EUR/qm, in München bei 39 EUR/qm und Berlin bei 34 EUR /qm. In 2019 könnte München Frankfurt vom Spitzenplatz verdrängen. Diese Entwicklung lag deutlich über den für 2018 erwarteten Anstiegswerten. Für 2019 wird ein weiterer Anstieg um 3,5 % erwartet.

Der Büroflächenumsatz 2018 lag bei rd. 4 Mio. qm und damit 6,5% unter dem Vorjahreswert. Da die Nettoabsorption von Büroflächen bei 1,2 Mio. qm lag ist plausibel, dass der Rückgang seine Ursache im Flächenmangel und nicht in einer nachlassenden Nachfrage hat. Diese Entwicklung wird sich voraussichtlich fortsetzen, wobei in 2019 auch konjunkturelle Eintrübungen als Ursachen hinzukommen könnten.

Die Verkäufe im Gewerbeimmobiliensektor sind im Jahr 2018 auf EUR 60,3 Mrd. gestiegen. Davon machten die Büroobjekte 48 % bzw. 29 Mrd. EUR aus. Vom Gesamtvolumen entfielen 76% auf die TOP 7 Städte, Berlin, Düsseldorf, Frankfurt, Hamburg, Stuttgart, Köln und München. Damit haben diese Standorte gegenüber dem Vorjahr wieder an Bedeutung gewonnen. Im vergangenen Jahr hatten sich Transaktionen von den TOP 7 Städten zu Gunsten der anderen Standorte verlagert.

Frankfurt (11,6 Mrd. EUR) konnte sich dank einiger Großtransaktionen an die Spitze der Immobilienmärkte setzen, knapp gefolgt vom letztjährigen Champion Berlin (10,8 Mrd. EUR), bei dem Produktknappheit für eine Reduktion von 8% sorgte.

Es ist auffällig, dass die Spitzenrenditen nur noch moderat sinken, in Berlin (2,9%) und Hamburg (3,05%) sind die Renditen in 2018 sogar stabil geblieben. Aufgeholt hat Stuttgart (3,05%), wo die Rendite am stärksten gesunken ist und auch das höchste Umsatzwachstum zu verzeichnen war. Die nachlassende Dynamik bei der Renditekompression zeigt sich auch im niedrigeren Wachstum der Immobilienwerte (+12%) trotz steigender Mieten, nach +14% im Vorjahr. In 2019 werden sogar nur +4% erwartet.

Quelle: Savills Investmentmarktbericht Q4/2018

Die Spitzenrenditen sind im Rahmen der Yield-Compression in den vergangenen Jahren stark gesunken. Dies hat zu sehr geringen Renditen für Immobilieninvestments insbesondere in den TOP-Städten und -Lagen geführt. Im Rahmen gleichzeitig steigender Renditen in den USA und einer sich abzeichnenden strafferen Geldpolitik der EZB werden die Renditen nicht weiter im bisherigen Maßstab sinken. Bereits in 2018 hat sich die Dynamik der Yield-Compression im Jahresverlauf etwas abgeschwächt. Es könnte teilweise auch bereits zu einer Bodenbildung gekommen sein.

Sollten die Zinsen für Alternativanlagen auch im Euroraum steigen, könnten sich die Immobilienrenditen ebenfalls leicht verbessern.

Im Laufe des Jahres 2019 könnte es auch so in C-Lagen zu einer leichten Konsolidierung, also Erhöhung, der erreichten Spitzenrenditen kommen. In A- und B-Lagen sehe ich das Risiko noch nicht.

Das bedeutet aber nicht, dass nun die Immobilienwerte sinken werden. Wie bereits früher ausgeführt haben bis zu 80% des Büroflächenbestandes noch nicht am deutlich gestiegenen Mietniveau für Büroflächen teilgenommen, da die Altverträge noch nicht zur Neuverhandlung anstanden. Aus diesen steigenden Cashflows bzw. der Abnahme der noch kommenden „under-rent-Jahre“ wird sich ein werterhöhender Effekt ergeben. Die Wertsteigerung des Jahres 2019 wird sich daher eher aus dem steigenden Cashflow sowie weiter steigender Marktmieten für noch anstehenden Neuvermietungen und Prolongationen ergeben.

Diese werterhöhenden Effekte werden in den Jahren 2020 ff. dann auch ein Gegenspieler zu dann ggf. wieder steigender Immobilienrenditen (=sinkenden Vervielfältigern) sein, und die Werte damit auch stabilisieren.

In der Planungsrechnung der nächsten Jahren sehe ich keinen Platz mehr für die Annahme weiter sinkender Spitzenrenditen. Hier sollte allein der Cashflow-Effekt aus der Angleichung der IST-Mieten zur Marktmiete angenommen werden.

Es bleibt auch ein Risiko, dass sich die erreichten und wohl weiter steigenden Marktmieten bei einer wirtschaftlichen Eintrübung durch internationale Handelsstreite, Brexit und Problemen aus wirtschaftlichen Veränderungen (z. B. Elektromobilität) ggf. unter Druck geraten und nicht weiter steigen oder sogar auch mal wieder sinken könnten. Dann würde dieser Nachholeffekt der Mietanpassungen geringer ausfallen.

In den letzten drei Monaten lässt eine überraschend klare parallele Entwicklung des DAX und der langfristigen Zinsen erkennen. Die Verkäufe bei Aktien scheinen direkt erst einmal in langfristige Rentenpapiere zu fließen und dort entsprechend die Kurse erhöhen und damit die Renditen / Zinsen abzusenken.

Quelle VWD

In der Spitze hat die zum Jahresende 2018 zu einem unerwartet starken Absinken der langfristigen Zinsen geführt.

Quelle VWD

Wie geht es weiter? Die geopolitischen Risiken aus Handelskriegen etc. werden und noch weiter begleiten. Allerdings muss man konstatieren, dass die Erwartungen zum Wirtschaftswachstum zwar gesenkt wurden, aber immer noch auf breiter Front über 1% liegen. Not that bad… Bleibt noch der Brexit.

Wenn sich die Erkenntnis durchsetzt, dass die deutsche Wirtschaft doch krisenresistenter ist und weiterhin – wenn auch mit niedrigerer Steigerung – performt, dürfte sich dieser Effekt wieder aufheben. Dann dürften sich die Marktzinsen auch wieder normalisieren und ansteigen.

Allerdings passt es ins das für die EZB eher unkomfortable Bild aus sinkender Inflation und sinkenden langfristigen Zinsen – während die EZB eine Normalisierung ihrer Zinspolitik in Gang bringen möchte.

Die EZB hat ihre Zinspolitik eng mit der Inflation verknüpft. Erst bei einem Zielwert von unter aber annährend 2% sehe man das Ziel und dann die Möglichkeiten einer Abkehr von der lockeren Zinspolitik.

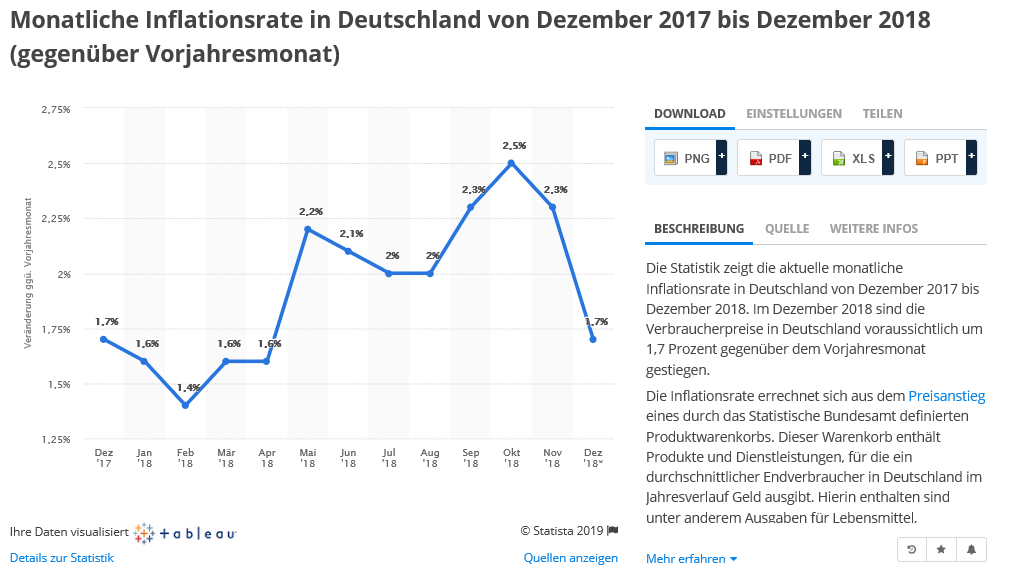

Bis Oktober 2018 stieg die Inflation auf beachtliche 2,5% und die EZB verkündete einen absehbaren Ausstieg aus der expansiven Geldpolitik. Zum Jahresende wurde jetzt auch die Anleihenankaufprogramm auf das erreichte Volumen begrenzt. Nach dem Sommer 2019 kann man sich stark verklausuliert auch eine Zinsanhebung vorstellen.

Nun hat die Inflation aber den Rückwärtsgang eingelegt. Nach Oktober sank die Inflation bis auf 1,7% im Dezember und dürfte weiter nachgeben. Was bedeutet das für die EZB. Sie wird das Ruder nicht wieder herumlegen wollen und auch nicht können, ohne die Märkte zu verunsichern. Die Zinspolitik muss langfristig und verlässlich ausgerichtet sein. Nichts hassen die Märkte mehr als Unsicherheit.

Doch warum reagiert die Inflation so? Leicht ablesbar ist eine parallele Entwicklung des Ölpreises mit der Inflation. Die energiepreise beeinflussen unsere Inflation maßgeblich. Dabei ist immer zu beachten, dass nur der Unterschied der preise von vor 12 Monaten und heute in die Inflation eingeht.

(Quelle: VWD)

Bis Oktober 2018 lag der Ölpreis immer deutlich über dem Vorjahreswert (12 Monate zuvor). Dies hatte entsprechend erhöhende Einflüsse auf die Inflation. Seit dem Höchstwert von USD 84,79 am 04.10.2018 ist der Ölpreis deutlich gefallen, auf bis zu USD 50,68 am 24.12.2018. Danach ging es wieder leicht aufwärts. Dies führte dazu, dass die (noch immer erhöhende) Einfluss auf die Inflation stetig abnahm und seid Dezember der niedrigere Ölpreis sogar Inflationsmindernd wirkt.

Im Ergebnis hat sich die EZB damit ihre Zinspolitik an den stark schwankenden und stark geopolitisch beeinflussten Ölpreis gebunden. Das ist natürlich problematisch und führt jetzt dazu, die von vielen gewünschte und jetzt auch angekündigte Normalisierung der Zinspolitik auch bei deutlich unter dem Zielwert von annährend 2% liegenden Inflationsraten zu begründen. Wir sind gespannt.