Michael Piontek

07.02.2017

Allgemein Keine Kommentare

Vor allem der Ölpreis ist für den Anstieg der Inflation in Euroland verantwortlich. Diese erhöhte Inflation deutet die EZB schnell in einen Erfolg ihrer Zinspolitik um. Das hat Folgen: So könnte die EZB bei einer Inflation nahe 2% die Zinspolitik straffen – wird sie es aber wirklich tun, solange die Staatsschuldenkrise noch nicht bereinigt ist und höhere Zinsen den Bestand der Eurozone gefährden?

Zudem ist der Ölpreis allein aufgrund der OPEC-Ankündigung aus dem Dezember gestiegen – ob dies durchgehalten wird bleibt fraglich. Und jetzt kommt TRUMP: America first, Entlastung für die eigene Schieferölproduktion, schnelle Genehmigung von Pipelines im Land (auch durch Indianergebiete).

Das höhere Angebot aus den USA wird die Importe der USA senken. Und da die Gesamtnachfrage stagniert, wird die Angebotsausweitung die Ölpreise wieder drücken. Dies wird das Strohfeuer der gestiegenen Inflation wieder löschen.

Zudem beruht der Anstieg der Inflation derzeit nur auf einem vorübergehenden Effekt des Ölpreisanstiegs. Wenn der Preis auf aktuellem Niveau verharren würde, wäre der Preisanstieg in der Inflationsrate ab Jahresmitte verarbeitet. Dann würde die Inflation nicht weiter steigen, da es keine Veränderung gegenüber dem Vorjahreszeitraum mehr gäbe.

Und die EZB? Ggf. wird sie genau dies als Argument gegen eine schnelle Wende in der Zinspolitik anführen … we will see.

Ausblick: Die Zinsen mögen leicht steigen, eine deutliche und nachhaltige Zinsentwicklung nach oben sehe ich noch nicht (auch wg. Brexit, Staatsschuldenkrise, politische Unsicherheit aus USA).

Michael Piontek

03.02.2017

Allgemein,Finance Keine Kommentare

Die aktuelle Niedrigzinspolitik der EZB in Zeiten geplant steigender Inflation ist der politisch bequemste Weg, um die Eurostaaten zu entschulden und im Euroraum zu halten. Natürlich leiden die Bürger unter den niedrigen Sparzinsen, zumindest die Bürger, die sparen können und nicht in Aktien oder Immobilien investieren. Den Regierungen machen aber wohl aktuelle die Banken mehr Sorgen, die in Zeiten niedriger Zinsen nicht genug verdiene um die Lasten der Vergangenheit tragen zu können. Daher werden Bankeninsolvenzen nach Möglichkeit (siehe derzeit in Italien) trotz klarer gegenteiliger Insolvenzregeln für Banken vermieden. Erneut ein klarer Verstoß gegen Stabilitätsvorgaben wie einst bei Beginn des Euro.

Doch wie funktioniert der Mechanismus? Er funktionier erst, wenn die Inflation tatsächlich anspringt und in den vond er EB gewünschten Bereich nahe 2% gelangt. Dabei ist zu beachten, dass hier eine Eurosicht und keine deutsche Sicht betrachtet wird. Gleichzeitig lässt die EZB die Zinsen möglichst niedrig – im Kurzen Bereich kann sie dies über den Einlagezinssatz ganz gut steuern. Die langfristigen Zinsen reagieren eher auf die Marktentwicklungen.

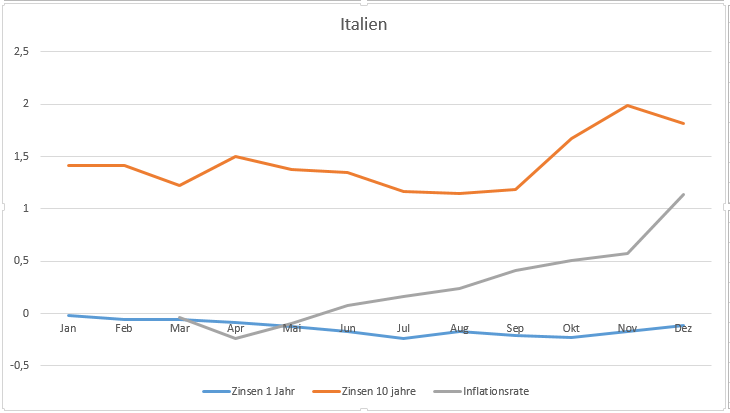

Sehen wir uns mal Italien an:

Hier sehen wir, das die Inflation im Mai zumindest die 1-Jahreszinsen überschritten hat. Dies bedeutet, dass die Schulden weniger Wert werden – auch wenn man die Zinsen nicht zahlt sondern wiederum finanziert. Die langfristigen Zinsen Italiens sind davon noch etwas entfernt – allerdings liegt die aktuelle Inflation bereits über dem 10-Jahreszins aus Mitte 2016. Dabei ist zu beachten, dass in Italien allein in 2017 rd. 370 Mrd. EUR zur Refinanzierung anstehen. Da wird Herr Draghi sicherlich nicht „stören“ wollen.

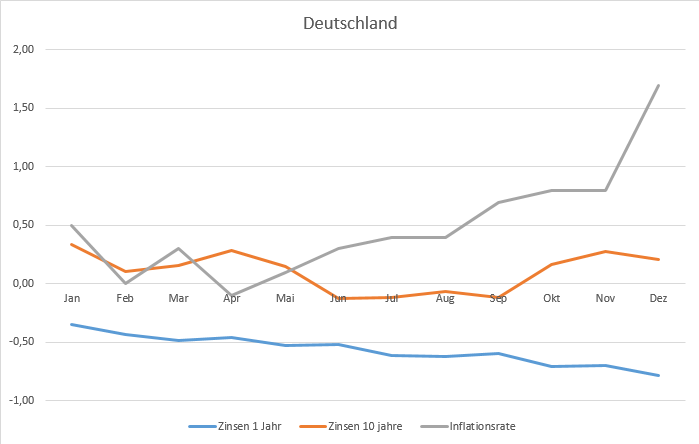

Deutschland ist bereits seit längerem in einer sehr komfortablen Situation:

Hier liegt die Inflation bereist dauerhaft über den kurzfristigen Zinsen, und hat seit Mai auch die 10-Jahtreszisnen überschritten. Deutschland partizipiert damit überproportional an der Inflationsentschuldung.

Aber wie geht es weiter? Auch hier ist zu beachten, dass die EZB europäisch denkt und handelt. Die Inflation mag in Deutschland bereist bei rd. 2% liegen – im Euro-Suchschnitt liegt erst leicht über 1,1%.

Die Inflation kann daher in Deutschland noch viel stärker steigen, bevor im Euro-Durchschnitt die 2% erreicht sind. Ich gehe auch davon aus, das den Politikern derzeit eine Entschuldung der Euro-Problemstaaten und damit ein Erhalt des Euro wichtiger ist, dass real negative Sparzinsen. Auch wenn eins solcher Effekt dauert – er ist den Euro-Politikern lieber als harte Reformen in den Problemstaaten. Und den Euro-Bankern lieber als ein Auseinanderbrechen der Eurozone.